Theo thông tin mà Chủ tịch Tập đoàn NextTech Nguyễn Hòa Bình đưa ra tại sự kiện Vaymuon, hiện nay đã có khoảng 60 - 70 doanh nghiệp vay ngang hàng của Trung Quốc đi vào Việt Nam, sau khi mô hình này bị đổ vỡ tại quốc gia.

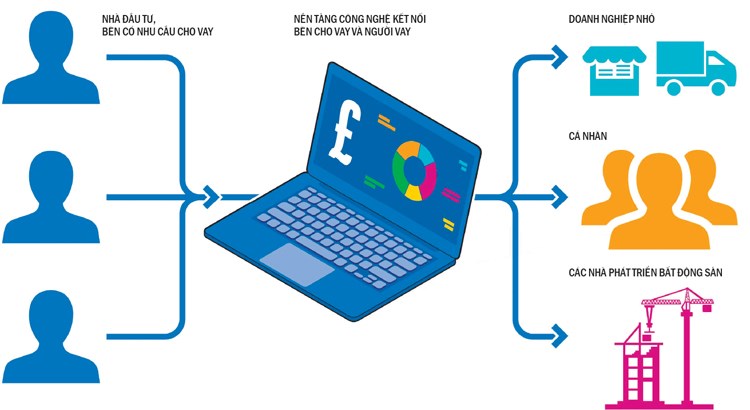

Cho vay ngang hàng ( P2P lending) là hình thức cho cá nhân hoặc doanh nghiệp vay tiền thông qua các dịch vụ trực tuyến, vì hoạt động với chi phí thấp hơn và cung cấp dịch vụ rẻ hơn các tổ chức tài chính truyền thống nên khách hàng vay có thể vay tiền với lãi suất thấp hơn Con số 60 - 70 doanh nghiệp hiện nay được thống kê đang cao hơn thông tin đưa ra trước đó từ phía Ngân hàng Nhà nước (40 công ty). Số doanh nghiệp đến từ Trung Quốc đang tăng lên gấp nhiều lần, trong khi mô hình P2P đã “suy vong” tại đất nước này. Được biết, trong giai đoạn “thịnh hành”, Trung Quốc có hơn 4000 doanh nghiệp P2P hoạt động. Theo ông Bình, mô hình P2P Lending tự phát triển mà chưa đủ cơ chế quản lý. Do đó, bùng nổ nhanh chóng rồi để lại hệ lụy nghiêm trọng cho xã hội sau khi “bay hơi”. Nhiều doanh nghiệp lợi dụng xu hướng để làm ăn bất chính, như huy động vốn cho doanh nghiệp mình, sử dụng đầu tư vào các lĩnh vực mạo hiểm, dẫn đến mất khả năng thanh khoản khi thị trường diễn biến xấu; hoặc tạo khoản vay ảo để lợi dụng làm chuyện phi pháp. Việc đổ quân dồn dập các doanh nghiệp P2P từ Trung Quốc tạo nên sự cạnh tranh gay gắt trên thị trường Việt Nam. Không ít doanh nghiệp sử dụng chiêu trò, lừa đảo,...để giành khách hàng. "Việc hoạt động của các doanh nghiệp Trung Quốc như vậy rất dễ làm hỏng thị trường, và nguy cơ lớn nhất là có thể đẩy thị trường, đẩy mô hình P2P Lending đến sự đổ vỡ y như tại Trung Quốc", ông Bình nhận xét. Liên quan đến sự việc này, Ngân hàng Nhà nước có ra văn bản gửi các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài về hoạt động cho vay ngang hàng vào tháng 7 mới đây. Ngân hàng thừa nhận các tác động tích cực của mô hình này trong việc thúc đẩy tài chính phát triển toàn diện nhờ tạo ra kênh cung ứng vốn mới, tuy nhiên, với sự “xâm nhập” quá đông và lộn xộn như bây giờ rất dễ kéo theo những rủi ro từ các doanh nghiệp vay ngang hàng, gây mất ổn định kinh tế xã hội và hệ quả nặng nề mà nhiều nước trên thế giới đã phải trả giá. Cùng với đó, sự hiểu biết chưa cao của người dân về mô hình này cũng là kẽ hở để các doanh nghiệp P2P lợi dụng quảng cáo và đưa ra thông tin không rõ ràng, sai lệch dẫn đến nhà đầu tư hiểu nhầm về việc các hoạt động đầu tư/cho vay qua các nền tảng của công ty P2P Lending đều được bảo hiểm rủi ro. Hay rủi ro đến từ một số công ty P2P Lending là kênh phân phối, tìm kiếm khách hàng cho công ty tài chính, công ty cầm đồ hoặc công ty cầm đồ hợp tác với công ty công nghệ xây dựng nền tảng giao dịch trực tuyến để công ty cầm đồ tìm kiếm người đi vay và thực hiện cho vay; trong đó, một số công ty cầm đồ sử dụng nguồn tiền từ các khoản vay nước ngoài hoặc các khoản vay từ cá nhân, tổ chức trong nước để cho vay lại,... Xem thêm:

0 Comments

Leave a Reply. |

RSS Feed

RSS Feed